Меры государственной поддержки направлены на удовлетворение первоочередных потребностей семей, в которых родился первый и последующие дети. Согласно официальной статистике, более 70 процентов всех выданных сертификатов реализованы на улучшение жилищных условий – приобретение готового, либо строительство нового жилья.

Государство из года в год совершенствует данную программу путем сокращения бюрократической волокиты. Среди наиболее заметных изменений:

- электронное взаимодействие между государственными органами;

- выдача сертификата в проактивном режиме (без заявления гражданина);

- возможность распорядится средствами материнского капитала онлайн, через личный кабинет;

- сокращение сроков рассмотрения заявления о распоряжении и перечисления денежных средств.

Несмотря на упрощение процедуры, а также существенной информационной поддержке расскажем о некоторых особенностях, которые могут ощутимо снизить эффективность государственной поддержки, либо привести к невозможности ее применения.

Ожидание индексации материнского капитала

Программа заработала с 2007 года, сумма материнского капитала составляла 250 т.р., далее она ежегодно индексировалась вплоть до 2015 года и составила уже 453 т.р. Последующие индексации произошли уже в 2020, 2021, 2022 и 2023 годах.

Напоминаем, что с 1 февраля 2023 года материнский капитал проиндексирован на 11,9%. Размер выплаты на первого ребенка в 2023 году составит 586 946 рублей, на второго — 775 628 рублей, если семья не получала маткапитал на первого ребенка, и 188 681 рублей, если его оформляла.

На сегодняшний день, семьи в которых родился первый ребенок, получают материнский сертификат на 587 т.р., а при рождении второго и последующих детей (если ранее право на программу господдержки не реализовывалось) 775 т.р.

Таким образом, за 15 лет размер материнского капитала увеличился на 110% (на 1 ребенка), и на 177% (при рождении второго и последующих).

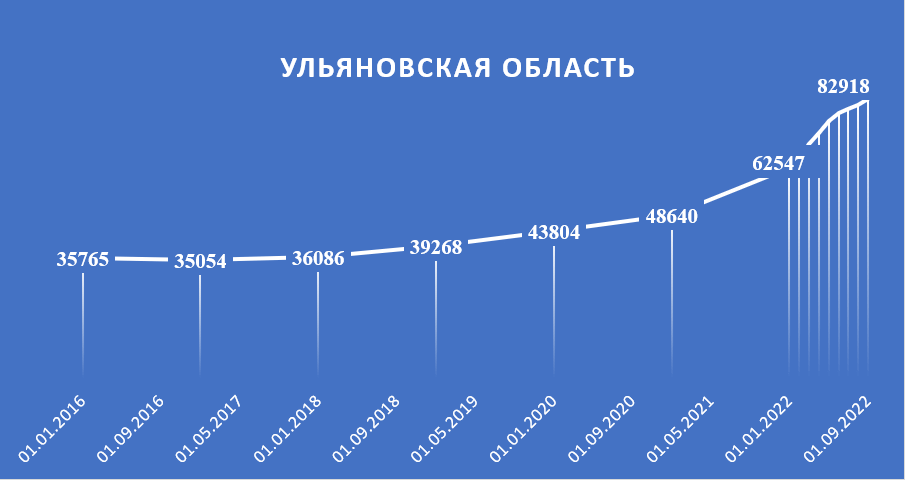

Давайте рассмотрим, как изменялась цена по фактическим сделкам на первичном рынке жилья (источник – СберИндекс) с января 2016 по сентябрь 2022 на примере Ульяновской области:

Рис. 1 — Динамика цен по фактическим сделкам, первичный рынок

Размер фактических цен на жилье с 2016 года увеличился на 132%, если сравнить с ростом материнского капитала за тот же период, то материнский капитал увеличился всего на 16% на первого ребенка, и на 53% если сравнивать с суммой при рождении второго и последующих детей.

Таким образом, делаем вывод, что рост стоимости жилья превышает по скорости увеличение размера материнского капитала, поэтому не имеет смысла ждать индексации материнского капитала и откладывать покупку недвижимости.

Оформление ипотечных кредитов и займов в сомнительных организациях

Напомним, что государство ограничило список организаций, которые работают с материнским капиталом. Материнский капитал направляют на оплату основного долга и процентов по ипотечным займам и кредитам, взятых в:

- банках, имеющих лицензию;

- кредитных потребительских кооперативах, осуществляющих деятельность более 3 лет и имеют членство в действующем СРО;

- АО «ДОМ.РФ».

При заключении ипотечного договора с организациями не входящие в этот список, ПФР откажет в удовлетворении заявления о распоряжении средствами материнского капитала. Отказ может привести и вовсе к потере недвижимости, поскольку проценты за пользование денежными средствами будут начисляться на остаток основного долга, погашение которого вы планировали за счет средств МСК. Ежемесячный платеж может стать непосильным для семьи, тем более что к расходам добавится обязанность по оплате услуг ЖКХ.

Если возникают сомнения в выборе кооператива, то рекомендуем запросить дополнительные документы, а также проверить реестр КПК, опубликованный на сайте Центрального Банка России.

Неверный порядок оплаты при покупке недвижимости

Иногда приходится сталкиваться с тем, что вначале семья приобретает (строит) недвижимость, а лишь потом хочет возместить часть расходов за счет средств МСК. При этом в договоре купли-продажи, в разделе порядок оплаты значится, например, что стороны произвели расчет до подписания настоящего договора, или «оплата происходит за счет собственных средств после государственной регистрации» …

Нужно понимать, что согласно целям программы господдержки, материнский капитал нельзя потратить на возмещение расходов, которые понесли за счет собственных средств. Материнский капитал можно лишь суммировать с собственными и/или заемными средствами или направить на оплату ипотечного договора.

Пример правильного пункта ДКП:

Указанный жилой дом и земельный участок приобретается Покупателем у Продавца частично за счет собственных средств, сумма в размере … передана до подписания настоящего договора.

Сумма в размере … будет уплачена за счет средств предоставляемого займа (с целевым назначением на приобретение жилья) по договору займа …

Затягивание с подачей документов в ПФР

Срок рассмотрения заявления о распоряжении средствами материнского капитала составляет 10 рабочих дней, а в случаях, когда Пенсионному фонду требуется запросить дополнительные сведения, срок может быть продлен до 20 рабочих дней. Прибавим 5 рабочих дней на перечисление средств кредитору (продавцу, если ребенку уже исполнилось 3 года), то со дня подачи заявления до дня фактического получения средств пройдет 3 — 5 недель, при условии, что заявление будет одобрено.

Однако, нередки случаи, когда ПФР отказывает по основанию «нарушение установленного порядка подачи заявления», это могут быть ошибки в заявлении, отсутствие подтверждающего платежного документа и/или любого другого документа и т.п. При этом Вы можете быть уверены на 100%, что полный пакет документов был представлен, но поскольку ПФР расписки с перечнем приложенных документов не выдает, доказать этого не сможете. Все, что Вам останется, это подать заявление вновь, что приведет к увеличению срока возврата заемных средств.

Поэтому рекомендуем не затягивать с подачей заявления, чтобы в запасе было достаточно времени на устранение допущенных ошибок и снизить расходы на оплату процентов, а также возможных штрафных санкций за нарушение сроков возврата займа.

Участие посредников в процедуре

В социальных сетях и на просторах интернета встречаются объявления об оказании помощи в распоряжении средствами материнского капитала. Помощниками могут оказаться юристы, риелторы, кредитные брокеры, которые за крупную сумму будут оказывать содействие в подборе жилья, подачи заявки на рассмотрение в кооператив, сдачи документов в ПФР.

На практике получается, что объект можно подобрать самостоятельно. Все документы будет готовить кооператив, а под предлогом того, чтобы не платить за доверенность, в ПФР скорее всего будете сдавать документы самостоятельно.

Поверьте, для кооператива не имеет никакого значения обратитесь ли Вы напрямую или через агента, но на этом можно сэкономить достаточно крупную сумму. Если у Вас остались вопросы, Вы всегда их можете задать нашим менеджерам по телефону горячей линии: